離職・退職時の年金の手続きで100万円が得する方法

中澤 寛

離職・退職をすると、今まで会社で払っていたものをすべて自分で支払わなければなりません。

特に

- 年金

- 税金

- 健康保険

は、絶対に行わなければいけない手続きがいくつかあります。

その中でも、今回は年金について取り上げ、手続きによっては将来もらえる年金の受給額が100万円近く変わるお話をしようと思います。

知っているか知らないかで、100万円単位のお金が変わるので、離職・退職時の年金についてみていきましょう。

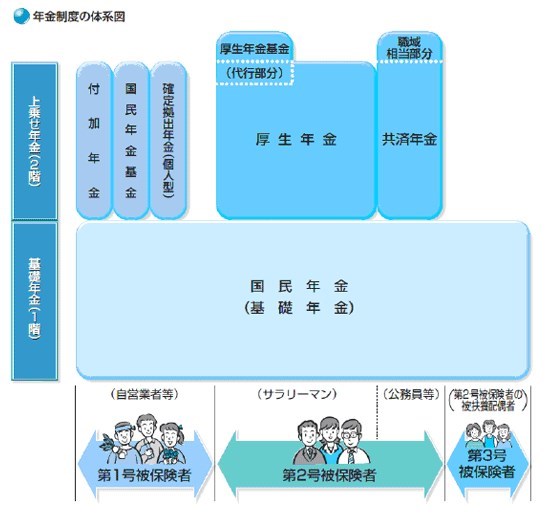

年金の種類一覧

まずは年金の種類について簡単に理解しましょう。

年金は細かく分けると

- 国民年金(基礎年金)

- 厚生年金

- 共済年金

- 負荷年金

- 国民年金基金

- 確定拠出型年金(個人型・企業型)

に分けられます。

加入義務があるものは上記の中で

- 国民年金(基礎年金)

- 厚生年金

- 共済年金

の3種類になります。

「国民年金なんて支払った覚えがないよ!」という方もいますが、会社員の場合は『厚生年金保険料』、公務員の場合は「共済年金保険料」に合算されて「国民年金保険料」の支払いが行われているので、問題なく支払われています

。

離職・退職時に手続きが必要なのは「国民年金」のみ

離職・退職した際に手続きとして必要なのは、上記3つの年金の中で国民年金のみです。

厚生年金・共済年金は、会社員しか加入できない年金であり、再就職した場合は就職先で手続きが行われ、再就職をしなかった場合は加入できないので、特別手続きを行う必要はありません。

では、国民年金の手続きに関して見ていきます。

離職・退職時に国民年金の手続きが必要ない場合

離職・退職時の国民年金に関してですが、手続きが必要な場合と、不要な場合があります。

| 手続きが 必要な場合 | 離職・退職してから再就職するまで、1日も期間が空いていない場合 |

|---|---|

| 手続きが 不要な場合 | 離職・退職してから再就職するまで、1日以上期間が空いている場合 |

再就職するまで1日も期間が開いていない場合

「再就職するまで1日も期間が空いていない場合」とは、3月31日に会社を退職して4月1日で入社した場合です。

この場合、3月31日までは前職の年金(厚生年金・共済年金)に加入し、4月1日から再就職先の年金(厚生年金・共済年金)に加入することになるので、国民年金未加入期間がないため、国民年金の手続きはいりません。

離職・退職してから再就職するまで1日以上期間が空いている場合

「離職・退職してから再就職するまで1日以上期間が空いている場合」とは、3月31日に会社を退職し、4月2日以降に入社した場合です。

この場合どうなるかというと、3月31日までは前職の年金(厚生年金 or 共済年金)に加入し、4月2日からは再就職の年金(厚生年金 or 共済年金)に加入することになるので、4月1日は国民年金保険の未加入期間になってしまいます。

4月1日の国民年金未加入期間が発生するとどうなるかというと、4月の国民年金は「未納」という扱いになってしまい、下記3つのリスクが発生します。

国民年金加入期間が10年未満の場合は老齢年金が受け取れない

国民年金の最も大きな機能は、老後にもらえる「老齢年金」です。皆さんがよく言う「年金」というやつです。

「老齢年金」を受給する最低限の条件が、国民年金加入期間が10年以上で、万が一、再就職時の未納によって10年に満たなかった場合、

老後の年金が受給できなくなってしまいます。

せっかく9年11ヵ月支払ったのに、あと1ヵ月が足りなくて受給できないのはもったいないですね。

10年でもらえる国民年金の老齢年金の額は年195,025円ですので、65歳から受給した場合、80歳まで生きると仮定して国民年金の老齢年金の受給額を計算ほとんどないですが、万が一に備えてしっかり手続きを行いましょう。

国民年金の未納期間分の老齢年金の受給額が減る

国民年金の老齢年金は加入期間と比例して受給額が決まり、当然その分の老後に貰える年金受給額が減額されます。

1ヵ月分の未納期間によって減額する金額は年1,625円なので、15年で計算すると24,375円になります。

大きな金額はないですが、手続きを忘れたがために減額されるのはもったいないので、しっかり手続きを行いましょう。

国民年金の手続きの方法

国民年金の手続きですが、3月31日に退職し、4月中に再就職をした場合は、保険料の納付はありません。

なので、

- 「年金手帳」または「基礎年金番号通知書」

- 認印

を持参して役所へ行き、手続きさえ行えば問題ありません。

再就職しない場合の年金の裏技「免除・猶予」申請

起業する、勉強、旅行など、一定期間再就職しない場合、経済的に困難な場合は、一時的に国民年金の支払いを止めることができます。

年金の支払いを止める制度を「免除・猶予」と言います。

免除・猶予ともに同じように見えますが、選択によっては受給額が100万円ほど変わる可能性があるので、しっかり覚えておきましょう。

「猶予」ではなく「免除」を選ぼう

猶予と免除では、生涯貰える金額が大幅に変わります。

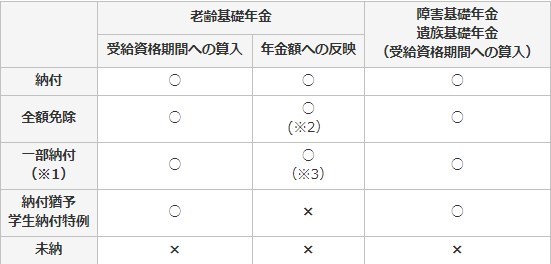

下の図が日本年金機構(年金にまつわる手続きを行っている団体)が公表している図です。

引用 保険料を納めることが、経済的に難しいとき – 日本年金機構

上記の図で重要な部分の説明が下記のとおりです。

| 受給資格期間への算入 | 老齢年金を受給するための条件である「10年の期間」に含まれるかどうか |

|---|---|

| 年金額への反映 | 貰える老齢年金額が減額されるかどうか |

上記図の「納付猶予・学生納付特例」という部分が「猶予」に該当するのですが、年金額への反映というところが「×」になっていると思います。

どういうことかというと、受給資格期間にはカウントするが、受給額の計算には反映されないということです。

年金の受給額の簡単な計算方法は、

となるため、猶予の場合は受給額が減額されてしまいます。

10年間の猶予と免除だと、受給額がどのくらい変わるかを計算してみます。

なお、免除には

- 全額免除

- 4分の3免除

- 2分の1免除

- 4分の1免除

があるので、それぞれの受給額を見ていきます。

| 国民年金保険料(10年) | 受給額(年間) | |

|---|---|---|

| 猶予 | 0円 | 0円 |

| 全額免除 | 0円 | 975,120円 |

| 4分の3免除 | 490,200円 | 1,218,906円 |

| 2分の1免除 | 980,400円 | 1,462,688円 |

| 4分の1免除 | 1,470,600円 | 1,706,469円 |

計算上、保険料に対して受給額がお得なのが全額免除であり、猶予と比べると 猶予と比べると国民年金の老齢受基礎年金の受給額が100万円近く差ができています。

「だったら全員全額免除申請すればいいじゃん!」と思うかもしれないですが、全額免除の申請には条件があり、世帯の所得で判断されるということです。

親などと同居していた場合、本人に所得がなかった場合でも、親の所得がある場合は免除申請を行うことができません。

「親と同居していたらしょうがないじゃないか!!!」と思うかもしれないですが、実は同居していた場合でも免除申請できる方法があります。

それが世帯分離です。

世帯分離とは

世帯分離を簡単に言うと、同居はしているが、生活のお金を実質別々に行われているため、世帯の所得を別でみてください、という制度です。

世帯分離を行えば、例え家族の所得が高かったとしても、年金の免除申請を行うことができます。

もし離職・退職し、家族と同居している場合は、年金の全額免除申請を行うために、世帯分離をするのも一つの手ですね。

離職・退職時の年金まとめ

- 離職・退職した際は『国民年金』の手続きに気を付ける

- 再就職しない場合、国民年金の手続きで最もおすすめな方法が「全額免除申請」

- 全額免除申請は世帯の所得で見られるため、「世帯分離」という方法で家族と世帯を別にすることができる

なお、全額免除申請はさかのぼることができないので、できる限り早く行いましょう。