直接税と間接税の違いは?どこよりもシンプルに違いを解説

中澤 寛

税金には2種類あり、直接税と間接税があるのはわかったが、実際には何が違うのだろうか。

今回は、直接税と間接税の違いについて、わかりやすくシンプルにお伝えします。

1.直接税と間接税

税金は約50種類あり、税金の納め方の違いとして2種類に大別することができます。それが、「直接税」と「間接税」です。

1-1.直接税

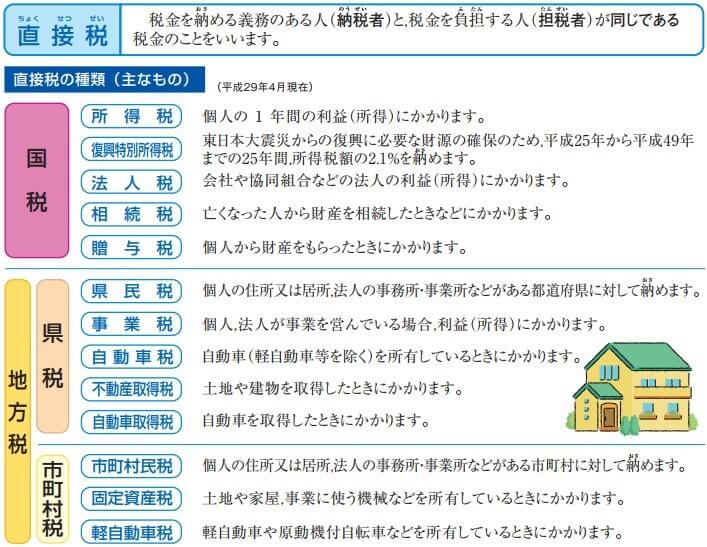

直接税とは、税金を納める人(納税者)と税金を負担する人(担税者)が同じである税金を指します。

直接税の種類

直接税の特徴

直接税の特徴は「垂直的公平」であり、税負担が異なる仕組みとなっています。『累進課税制度』もその一例で、所得税は所得金額に応じて税率が異なっています。

| 課税所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円を超え 330万円以下 | 10% |

| 330万円を超え 695万円以下 | 20% |

| 695万円を超え 900万円以下 | 23% |

| 900万円を超え 1,800万円以下 | 33% |

| 1,800万円を超え4,000万円以下 | 40% |

| 4,000万円超 | 45% |

1-2.間接税

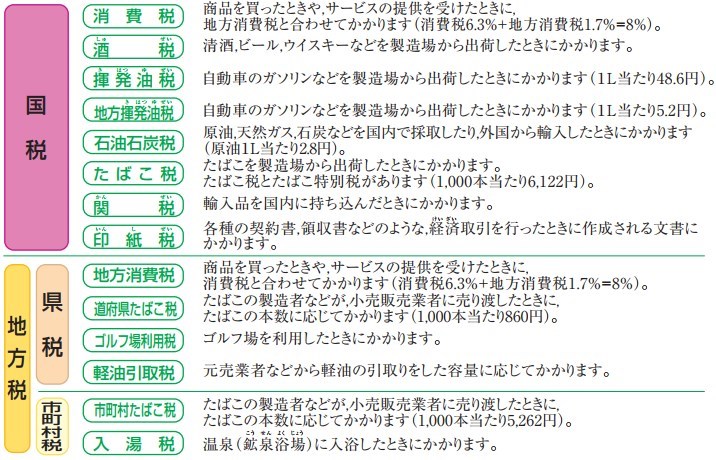

直接税とは、税金を納める人(納税者)と税金を負担する人(担税者)が別である税金を指します。

間接税の種類

間接税の特徴

間接税の特徴は『水平的公平』であり、一律で税率が決まっています。普段間接税は支払うことがないためどの程度税金がかかっているかわからないと思いますが、その一例をご紹介します。

| 税金の種類 | 税率 |

|---|---|

| 消費税 | 8% |

| 酒税 | 5~20% |

| たばこ税 | 55.6% |

| ゴルフ場利用税 | 約800円/日 |

2.直接税・間接税まとめ

- 直接税は垂直的公平により税率が異なる

- 間接税は水平的公平により税率が一律になっている